Кредитные отношения подразумевают моральную и физическую долговую нагрузку. Когда сил и денег на выплату кредита не осталось, лучше взять паузу. Она поможет переосмыслить отношения: решить проблемы, построить планы на будущее с кредитом или без него. Что такое ипотечные каникулы, кому и на каких условиях их выдают, рассказывает Mafin Media.

Что такое ипотечные каникулы

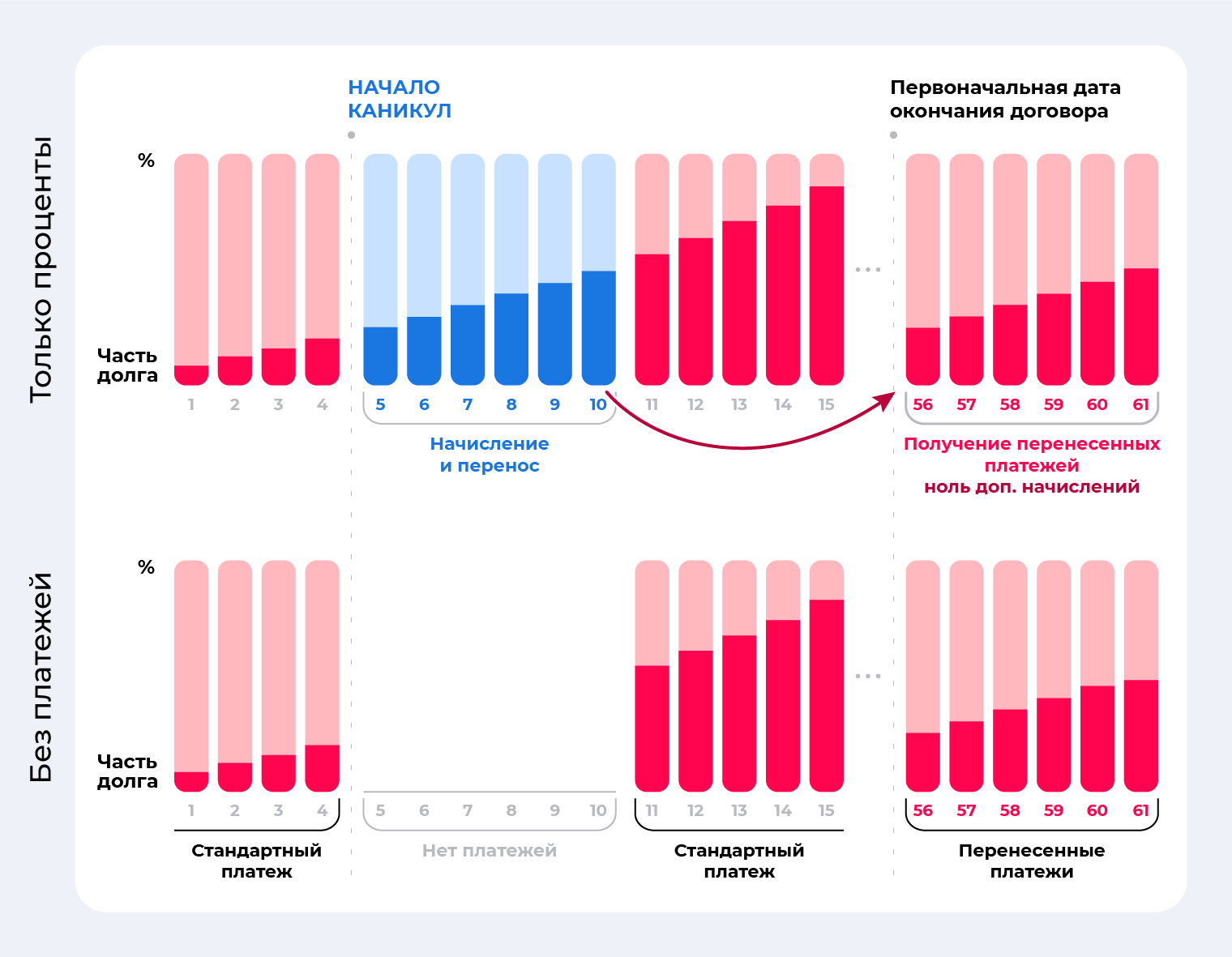

Ипотечные каникулы — период сроком до шести месяцев, в течение которого заемщик выплачивает только проценты или перестает выплачивать кредит полностью, но тогда проценты нужно будет уплатить позже.

Ипотечные каникулы нужны, чтобы восстановить платежеспособность: оправиться от болезни, найти работу, уладить личные проблемы. Право на них есть у каждого заемщика: если все условия соблюдены, банк не может отказать.

Заемщик решает:

- когда открыть каникулы — со дня подачи заявления или на пару месяцев позже (это максимум);

- на какой срок — полгода или меньше;

- на каких условиях — не выплачивать кредит совсем или выплачивать только проценты.

Возможность взять каникулы дается один раз на весь срок кредита. Они не оставят негативную отметку в кредитной истории и кредитном рейтинге. После них выплаты возобновляются по прежнему графику платежей.

Срок кредита увеличивается на срок ипотечных каникул: эта часть графика платежей просто переносится в конец, фактически это отсрочка. По желанию заемщик может погасить этот период досрочно.

! Если внести досрочные платежи в течение каникул, они автоматически будут гасить задолженность, на которую оформлены каникулы.

Кто может взять ипотечные каникулы

Согласно закону ФЗ-353, банк обязан предоставить ипотечные каникулы, если:

- в ипотеку куплена жилая недвижимость (не апартаменты);

- залогодатель — физическое лицо;

- заемщик попал в сложную ситуацию и может подтвердить это документально;

- недвижимость в ипотеке — единственное жилье заемщика (что подтверждает выписка из ЕГРН);

- сумма ипотечного кредита не превышает 15 млн руб.;

- реструктуризации кредита не было — условия не менялись.

Сложные ситуации Доказательства Увольнение или сокращение. Выписка из центра занятости. Получение инвалидности I–II группы. Справка об инвалидности. Больничный открыт более двух месяцев. Листок нетрудоспособности. Средняя заработная плата уменьшилась на 30% и более. Справка 2-НДФЛ за текущий и прошлый год. Появились иждивенцы, доход снизился на 20% за два месяца, а ежемесячный платеж больше 40% от снизившегося дохода. Зависит от ситуации: свидетельство о рождении, акт о назначении опекунства и справка 2-НДФЛ.

Согласно закону ФЗ-106, банк должен предоставить ипотечные каникулы, если:

- доход заемщика упал на 30% или более из-за пандемии COVID-19, и это можно подтвердить документально;

- сумма кредита не более 4,5 млн руб.;

- дата оформления кредита не позже 3 апреля 2020 года.

! При оформлении любого вида ипотечных каникул банк даст решение в течение пяти дней после подачи заявления. Отказ он обязан мотивировать. Если ответа нет больше десяти дней, ипотечные каникулы начинаются автоматически.

Что делать, если каникулы не спасли

Ипотечные каникулы — не единственный выход для тех, кто испытывает трудности с выплатами. Лучше как можно скорее обратиться в банк и подобрать подходящее решение, чем множить просрочки в кредитной истории, снижая рейтинг.

- Страховка. Если в страховом договоре есть тот самый случай, страховая выплата облегчит ситуацию.

- Рефинансирование. Перерасчет кредита — лучший выход, если платежеспособность снизилась из-за рождения ребенка: для семей с детьми у банков есть льготные программы ипотеки.

- Реструктуризация. Банк может пойти навстречу и увеличить срок или снизить процентную ставку, например до значения ключевой ставки Центробанка. Это негативная отметка в кредитной истории, но, если недвижимость нужна, а на кредит средств мало, это выход.

- Продажа недвижимости. Если жизнь изменилась кардинально и новая недвижимость уже не нужна, ее можно продать с обременением. Скорее всего, продавец даже останется в плюсе.

Пример

Лидия купила квартиру в ипотеку. Через два года ее сократили на работе. Пока ищет новое место, она решила взять ипотечные каникулы, чтобы кредит не давил ни морально, ни физически.

Лидия пришла в банк, подала заявление, предъявила паспорт, выписку из ЕГРН и справку о постановке на учет как безработной. Через четыре дня банк одобрил ее обращение.

Спустя два месяца Лидия нашла работу и еще через один месяц закрыла каникулы. На новом месте зарплата Лидии была выше, и она решила досрочно погасить задолженность за трехмесячный период каникул.